[보험소송실무 17]

음주·무면허운전, 도주차량의 경우 보험금 지급 여부

김계환 변호사(법무법인 감우)

- 자동차손해배상보장법 제29조 제1항은 무면허운전, 음주운전, 사고후미조치의 경우 보험회사 등이 보험금 등을 지급한 후 법률상 손해배상책임이 있는 자에게 동법 시행규칙(제10조)에서 정하는 금액을 구상할 수 있도록 하고 있음. -> 약관상 의무보험의 ‘사고부담금’ 형태로 규정됨.

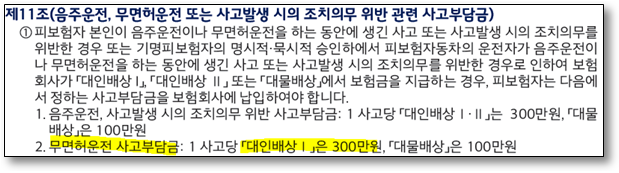

제29조(보험금등의 지급 등) ① 다음 각 호의 어느 하나에 해당하는 사유로 다른 사람이 사망 또는 부상하거나 다른 사람의 재물이 멸실되거나 훼손되어 보험회사등이 피해자에게 보험금등을 지급한 경우에는 보험회사등은 법률상 손해배상책임이 있는 자에게 국토교통부령으로 정하는 금액을 구상(求償)할 수 있다. <개정 2013.3.23, 2017.11.28>

1. 「도로교통법」에 따른 운전면허 또는 「건설기계관리법」에 따른 건설기계조종사면허 등 자동차를 운행할 수 있는 자격을 갖추지 아니한 상태(자격의 효력이 정지된 경우를 포함한다)에서 자동차를 운행하다가 일으킨 사고

2. 「도로교통법」 제44조제1항을 위반하여 술에 취한 상태에서 자동차를 운행하다가 일으킨 사고

3. 「도로교통법」 제54조제1항에 따른 조치를 하지 아니한 사고(「도로교통법」 제156조제10호에 해당하는 경우는 제외한다)

- 임의보험의 경우에는 종래 음주ㆍ무면허운전의 경우 면책약관에 규정하여 왔고, 이와 관련한 약관 해석상 분쟁이 있어 왔음. 특히 무면허운전은 최근까지 면책약관으로 규정되어 있었기 때문에, 당분간은 이와 관련한 분쟁이 잔존할 것으로 사료됨.

- 최근 약관개정으로 무면허운전의 경우도 보상이 되기는 하지만, 사고부담금이 대인배상은 최대 1억 1,000만 원(=대인배상 Ⅰ 1,000만 원+대인배상 Ⅱ 1억 원), 대물배상은 최대 5,100만 원(=100만 원+5,000만 원)에 달하기 때문에, 사고부담금과 관련한 분쟁이 발생할 것으로 사료됨. -> 종전에는 약관상 ‘기명피보험자의 명시적ㆍ묵시적 승인 하에서 피보험자동차의 운전자가 무면허운전을 하였을 때’를 면책사유로 하고 있었고, 그렇지 않은 경우에는 별도의 사고부담금 없이 임의보험에 따른 보상이 되었음. 그런데, 개정약관에서는 무면허운전이 면책약관에서 제외되면서(즉, 무면허운전시에도 보상이 됨), 사고부담금이 대폭 상향되었음에도, 사고부담금을 부담하는 요건으로 ‘기명피보험자의 명시적ㆍ묵시적 승인’ 요건이 필요한지에 대하여 따로 규정하고 있지 않음. 따라서 기명피보험자의 명시적ㆍ묵시적 승인이 있다고 보기 어려운 무면허운전 사례의 경우 사고부담금을 부담하여야 하는지의 해석 문제 및 기명피보험자의 명시적ㆍ묵시적 승인이 있었다고 볼 것인지와 관련한 분쟁이 있을 것으로 보임.

- 또한 경우에 따라서는 임의보험(대인배상Ⅱ나 2천만 원 초과 대물 손해) 사고부담금이 의무보험 보상범위를 초과하는 손해액보다 클 경우 배상의무자가 자신이 직접 그 초과 부분 배상을 부담하는 선택을 하는 것이 유리한 경우도 발생할 수 있음.

① 대법원 2002. 9. 24. 선고 2002다27620 판결 :

자동차보험에 있어서 피보험자의 명시적·묵시적 승인하에서 피보험자동차의 운전자가 무면허운전을 하였을 때 생긴 사고로 인한 손해에 대하여는 보상하지 않는다는 취지의 무면허운전 면책약관은 무면허운전이 보험계약자나 피보험자의 지배 또는 관리 가능한 상황에서 이루어진 경우에 한하여 적용되는 것(기명피보험자가 차량 열쇠를 운영하던 식당 방안에 두고 외출한 사이 그의 15세 아들이 몰래 차량 열쇠를 들고 나와 무면허로 차량을 운전하다가 사고를 발생시킨 사례임). -> 면책 부정

② 대법원 2013. 9. 13. 선고 2013다32048 판결 :

자동차보험에서 피보험자의 명시적·묵시적 승인하에 피보험자동차의 운전자가 무면허운전을 하였을 때 생긴 사고로 인한 손해에 대하여는 보상하지 않는다는 취지의 무면허운전 면책약관은 무면허운전이 보험계약자나 피보험자의 지배 또는 관리 가능한 상황에서 이루어진 경우에 한하여 적용되는 것인바, 위 경우에 묵시적 승인은 무면허에 대한 승인 의도가 명시적으로 표현되는 경우와 동일시할 수 있는 정도로 그 승인 의도를 추단할 만한 사정이 있으면 인정된다. 구체적으로 무면허운전이 보험계약자나 피보험자의 묵시적 승인하에 이루어졌는지 여부는, 보험계약자나 피보험자와 무면허운전자의 관계, 평소 차량의 운전 및 관리 상황, 당해 무면허운전이 가능하게 된 경위와 그 운행 목적, 평소 무면허운전자의 운전에 관하여 보험계약자나 피보험자가 취해 온 태도 등의 제반 사정을 함께 참작하여 판단할 것이다(기명피보험자의 동거하는 형제가 면허정지 상태인 것을 알면서도 피보험차량을 운전하는 것을 묵시적으로 승인하였다고 본 사례). -> 면책된다고 판단

- 음주, 무면허 등의 경우 자동차손해배상보장법 제29조 제1항이 보험회사가 보험금을 지급하고, 구상을 할 수 있다고 규정한 것처럼, 배상의무자가 사고부담금을 지급하지 않는다고 하여 피해자에 대한 배상을 하지 않는 것은 아님. 자동차보험 약관에서는 피보험자가 경제적인 사유 등으로 사고부담금을 미납하였을 때에는 보험회사가 피해자에게 사고부담금을 포함하여 손해배상금을 우선 지급하고 피보험자에게 사고부담금의 지급을 청구할 수 있다고 규정하고 있음.

- 자기신체사고, 무보험자동차에 의한 상해의 경우 인보험(상해보험)의 성격상 음주운전(대법원 1998. 4. 28. 선고 98다4330 판결)과 무면허운전(대법원 1999. 2. 12. 선고 98다26910 판결) 면책약관의 효력이 문제되었고, 면책약관 규정에서 삭제되어 운용되어 오고 있음.

- 2020년 음주운전ㆍ뺑소니 사고로 인해 지급되는 보험금으로 선량한 보험소비자에게 보험료 부담이 전가되는 문제가 발생하자, ① 임의보험인 대인배상Ⅱ와 대물배상(2천만 원 초과 손해 임의보험 부분)에 대하여 사고부담금(대인배상Ⅱ : 1억 원/ 대물배상 5천만 원)을 도입하고, ② 의무보험인 대인배상Ⅰ 및 대물배상(2천만 원 이하 의무보험 부분)은 사고부담금을 강화함(금융감독원 2020. 5. 28.자 보도자료).

- 종전 자동차보험 약관(2019. 4. 24. 개정)에서는 무면허운전의 경우 대인배상Ⅱ와 대물배상(의무가입 부분)의 경우 면책사유로 규정하고 있었으나, 최근 개정된 자동차보험 약관에서는 면책사유에서 제외되었으나, 사고부담금이 신설됨.

개정 전 현대해상 개인용자동차보험약관(2020. 1. 29.) 中

개정 전 현대해상 개인용자동차보험약관(2020. 1. 29.) 中

구분 | 음주운전 | 무면허운전 | 사고후조치의무위반 |

보상여부 | 자기부담금 (1사고당) | 보상여부 | 자기부담금 (1사고당) | 보상여부 | 자기부담금 (1사고당) |

대인배상Ⅰ (의무가입) | 보상 | 종전 300만 원 -> 1,000만원 | 보상 | 300만원 | 보상 | 300만원 |

대인배상Ⅱ | 보상 | 1억원(신설) | 보상 | 종전 미보상 -> 보상하되, 1억 원(신설) | 보상 | 1억원 |

대물배상 | 2천만 원 이하 손해 (의무가입) | 보상 | 종전 100만 원 -> 500만원 | 보상 | 100만원 | 보상 | 100만원 |

2천만 원 초과 손해 | 보상 | 5,000만원 | 보상 | 종전 미보상 -> 보상하되, 5,000만원(신설) | 보상 | 5,000만원 |

자기신체사고 자동차상해 | 보상 | 0 | 보상 | 0 | 보상 | 0 |

무보험차상해 | 보상 | 0 | 보상 | 0 | 보상 | 0 |

자기차량손해 | 미보상 * 마약ㆍ약물운전시도 미보상 | 미보상 | 보상 |

표1 음주ㆍ무면허ㆍ사고후조치의무위반시 보상 여부 및 자기부담금(2021년 약관 기준), 2020년 하반기에 자기부담금이 대폭 증액됨.

* 위 표상 ‘자기부담금’ = 약관상 ‘사고부담금’