암보험 약관상 암의 정의 및 구분

법무법인 감우 변호사 김 계 환

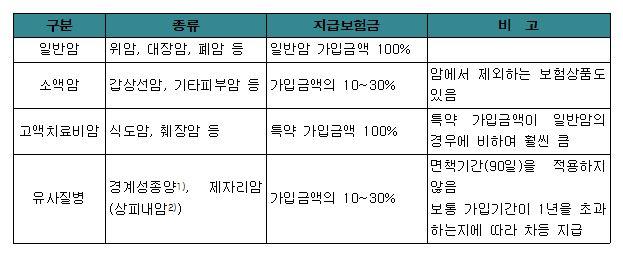

암보험은 암 진단확정시 진단비를 중심으로 입원비, 수술비 등 암에 대한 치료비를 집중 보장하는 상품으로, 암진단비, 암입원비, 암수술비 등을 주요보장내용으로 합니다(금융감독원 2011. 1. 31.자 보도자료). 암보험의 경우 암 이외에도, 경계성종양, 제자리암(구 상피내암) 등에 대하여도 진단비, 입원비, 수술비 등을 보장하지만, 보장수준은 암으로 진단확정된 경우의 10~30% 수준입니다(금융감독원 2011. 1. 31.자 보도자료).

암보험은 1980년 12월 최초 판매되었고, 현재 거의 모든 보험사가 주보험으로 판매하고 있는 보험상품 중 하나입니다(금융감독원 2011. 6. 20.자 보도자료). 그러나 암보험도 암발생률 증가로 보험회사의 손해율을 악화시켜 보험회사들이 암보험 판매를 한 때 기피하기도 하였고, 금융감독원은 암보험 활성화 방안을 마련하기까지 하였습니다. 암보험은 암에 대한 보장을 주계약으로 하는 경우와 특약 형태로만 판매하는 경우로 나눌 수 있고(손해율 증가로 주계약 상품을 판매중단한 경우에도 특약형 판매는 유지하는 경우도 있음), 갱신형과 비갱신형으로 나눌 수도 있습니다.

현재 판매되고 있는 암보험은 대개 “암”에 대하여 한국표준질병․사인분류 중 보험약관 악성신생물분류표에서 정한 질병으로 정하고 있고, 일부 보험상품은 기타피부암(C44)과 갑상선암(C73)을 “암”의 정의에서 배제하고 있기도 합니다(예 : 삼성생명인터넷암보험6.0). 또한 암의 종류에 대하여는 한국표준질병․사인분류 지침서의 “사망 및 질병이환의 분류부호 부여를 위한 선정준칙과 지침”에 따라 C77~C80{이차성 및 상세불명 부위의 악성신생물(암)}의 경우 원발성 악성신생물이 확인되는 경우에는 원발 부위(최초 발생한 부위)를 기준으로 분류함을 원칙으로 합니다. 이러한 분류의 실익은 지급보험금 및 지급사유에 차이가 있기 때문입니다. 암보험은 대개 암 종류별로 아래와 같이 지급보험금에 차등을 두고 있습니다.

1) 양성종양과 악성종양의 중간경계에 해당하는 종양. 보험약관에서는 한국표준질병·사인분류에 있어 '행동양식 불명 또는 미상의 신생물 분류표'에서 정한 질병으로 정의하고 있음.

2) 암세포가 상피에는 존재하나 기저막까지는 침범이 안 된 상태를 말하며, 흔히 암병기로는 "0"기로 표시함.

위와 같은 암 등의 분류에 따라 지급보험금액의 차이가 크다보니, 암 등의 종류와 관련한 분쟁도 많이 발생합니다. 가장 자주 문제되는 유형의 사건 중 하나는 직장의 카르시노이드 종양(carcinoid tumor, 유암종)이 소화기관의 악성신생물(C15~C26) 중 하나인 직장의 악성신생물(C20)로 볼 수 있는가에 관한 분쟁입니다. 판결례를 예로 들어보면,

① 대구지방법원 경주지원 2014. 10. 17. 선고 2013가합1624(본소), 2014가합833(반소) 판결 사건에서 피보험자의 병리전문의는 조직검사 시행 후 유암종으로 진단하였고, 주치의 이00는 직장의 악성신생물(C20)로 진단하였는데, 보험사는 피고가 진단받은 종양이 한국표준질병․사인분류상 ‘행동양식 불명 또는 미상의 신생물’로서 경계성종양에 해당할 뿐 암에 해당하지 않는다고 주장하였습니다. 위 사건에서 법원은 「세계보건기구(WHO)의 2010년 제10차 개정 국제질병분류(ICD)는 모든 직장 유암종을 악성과 경계성종양으로 구분하지 않고 모두 /3 코드를 부여하였고, 이 개정 국제질병분류에 따라 개정된 한국표준질병․사인분류 질병 코딩지침서(ver. 2014)에 의하더라도 피고의 종양은 질병분류번호 및 행태코드 8240/3에 해당하고, 위 행태코드 /3은 악성을 의미하는 점3), 피고의 경우와 같은 1cm 미만의 직장유암종도 잠재적으로 악성의 경과를 보일 여지가 적지만 있다고 보아 점차 암으로 분류되는 추세에 있고, 현재 의료실무상 그 분류코드의 부여가 통일되어 있지 않은 점, 대장내시경으로 피고에게 용종절제술을 시행하고 병리과 전문의 조△△의 조직검사 진단을 토대로 피고의 질병을 진단한 의사 이△△는 피고의 질병을 한국질병분류번호상 악성신생물인 C20으로 분류하고, 조직검사상 악성 종양으로 진단하였는바, 피고를 직접 치료, 진단한 의사가 조직검사결과 등을 종합하여 고도의 전문적 지식과 경험에 따라 그 병명을 악성 종양으로 진단한 것이 현저히 합리성을 결여한 것이라고 볼 근거가 없는 점 등에 비추어 보면, 피고의 종양은 이 사건 보험약관에서 정한 암에 해당한다고 보는 것이 타당하다.」고 판단하였습니다[위 사건은 보험사가 항소(대구고등법원 2014나22766)하였으나, 항소기각되어 확정되었습니다].

3) 한국표준질병․사인분류 제4편은 신생물의 행동양식이 악성(malignant)이고 원발부위(primary site)에 소재하는 경우에는 행동양식 분류번호 ‘/3’을 부여하고, 양성인지 악성인지 불확실한, 경계성 악성, 낮은 악성 잠재성, 불확실한 악성 잠재성(uncertain whether benign or malignant, borderline malignancy, low malignant potential, uncertain malignant potential)의 경우에는 행동양식 분류번호 ‘/1’을 부여합니다. 행동양식 분류번호 ‘/3’의 신생물은 한국표준질병·사인분류 제3편 제2장의 C00-C97에 해당하는 ‘악성 신생물(malignant neoplasms)’로 분류되고, ‘/1’의 신생물은 D37-D48에 해당하는 ‘행동양식 불명 또는 미상의 신생물(neoplasms of uncertain and unknown behavior)'로 분류됩니다.

② 대법원 2018. 7. 24. 선고 2017다256828 판결은 직장 유암종의 경우 보험약관에서 정한 ‘암’으로 보아야 하는 근거를 약관의 작성자 불이익의 원칙에서 찾았습니다. 위 판결은 먼저 직장 유암종의 일부에 대하여 경계성 종양으로 볼 수 있다는 해석의 합리성도 인정된다고 판단하였습니다. 즉, 「우리나라 병리학회에서는, 이 사건 종양과 같이 크기가 1㎝ 미만이고 점막층과 점막하층에 국한되며 혈관침윤이 없는 직장 유암종은, 세계보건기구의 2010년 소화기계 종양 분류에서 세분화한 신경내분비 종양 중 L세포 타입 종양일 가능성이 높으므로, 한국표준질병·사인분류상으로도 행태코드 ‘/1’로 분류하여 경계성 종양으로 보는 것이 타당하다는 견해를 제시하였다. 이러한 병리학적 분류체계는, 외국 자료를 참고하여 작성한 대한병리학회의 2008년과 2012년 논문의 내용과 논문에 포함된 설문조사 결과, 대부분의 병리 전문의사가 동의하는 것으로 보인다는 점에서, 그 합리성을 섣불리 부정할 수 없다. 따라서 이를 전제로 이 사건 각 보험계약의 약관에서 정한 ‘암’을 해석하는 것도 객관성과 합리성을 갖는다.」고 판단하였습니다.

그러나 보험약관에서 준용하는 한국표준질병․사인분류상 충수 이외의 부위에서 발생한 직장 유암종은 악성신생물로 분류되어 있으므로, 보험약관상 암으로 볼 수도 있다고 판단하였습니다. 즉, 「이 사건 각 보험계약의 약관은 ‘암’의 의미에 관하여 제3차 개정 한국표준질병·사인분류의 분류기준과 그 용어만을 인용하고 있다. 제3차 개정 한국표준질병·사인분류에서는, 명시적으로 ‘충수 이외의 다른 부위에서 발생한 상세불명의 직장 유암종’은 종양의 크기나 침윤 정도 등 구체적인 성질을 구분하지 않고 형태 분류번호 ‘M8240/3’으로 분류하고, ‘충수에서 발생한 상세불명의 직장 유암종’은 ‘M8240/1’로 분류한다. 그 밖에 제3차 개정 한국표준질병·사인분류에서는 직장 유암종의 크기, 침윤, 분화도 등의 정보를 구분하여 질병 분류번호를 수록하고 있지도 않다. 따라서 제3차 개정 한국표준질병·사인분류 제3편 및 제4편의 악성 신생물의 분류기준과 용어에 의할 경우, 충수가 아닌 직장에서 발생한 유암종은 ‘M8240/3'에 해당하는 악성 신생물로서, 질병 분류번호 ‘C20’으로 분류하는 것이 그 분류기준과 용어에 충실한 해석」이라고 본 것입니다. 또한 제7차 개정 한국표준질병·사인분류상 신생물의 형태분류에 따르면, 발병 부위와 무관하게 모든 ‘상세불명의 직장 유암종’은 악성 신생물에 해당하는데, 특히 제7차 개정에서는 이 사건 종양의 진단명 ‘neuroendocrine tumor grade 1'을 형태 분류번호 M8240/3의 표제어로 추가하였으므로, 이 사건 종양이 M8240/3에 해당하는 것은 명백하고, 행동양식 분류번호가 ‘/3’인 이상 그 질병분류번호는 ‘C20'으로 분류되어야 한다는 점도 지적하였습니다.

결국 이 사건 각 보험계약의 보험사고 또는 보험금 지급액의 범위와 관련하여, 이 사건 각 보험계약의 약관이 규정하는 ‘암’은 객관적으로 다의적으로 해석되어 약관 조항의 뜻이 명백하지 아니한 경우에 해당하므로, 약관의 규제에 관한 법률 제5조 제2항이 규정하는 작성자 불이익의 원칙을 적용하여, 상세불명의 직장 유암종은 제3차 개정 한국표준질병·사인분류상 ‘소화기관의 악성 신생물’에 해당하므로 질병 분류번호 ‘C20’이 부여된다고 해석함이 상당하다는 것입니다.