[사망보험금 19.] 피보험자가 보험가입 후 2년이 경과하여 자살하였더라도 재해사망보험금 지급사유에 해당하지 않는다고 본 사례

(서울중앙지방법원 2021. 10. 19. 선고 2021가단5056882 판결)

김계환 변호사(법무법인 감우)

[ 사건개요 ]

고인의 모 G는 피보험자를 고인, 사망시 보험수익자를 상속인으로 하여 2004. 4. 20. 피고 C 주식회사와 재해사망특약이 포함된 ‘무배당00 보험계약’(이하 ‘제1보험’) 및 2008. 8. 20. 피고 D 주식회사와 상해사망특약, 상해사망추가특약, 상해가족생활지원금특약이 각 포함된 ‘무배당00 보험계약’(이하 ‘제2보험’)을 각 체결함.

고인은 2013. 6. 17. 피고 E 주식회사와 피보험자를 고인, 사망시 보험수익자를 상속인으로 하여 일반상해사망특약이 포함된 ‘무배당00 보험계약’(이하 제3보험‘)을 각 체결함.

고인은 2021. 1. 10. 12:10경 부산 사상구 00에 있는 고인의 친정집 아파트 13층 베란다에서 지상 화단으로 떨어져 사망하였고, 고인의 사망사건을 내사한 부산사상경찰서는 고인이 우울증으로 자살한 것으로 추정하고 내사를 종결함.

고인의 상속인들인 배우자 원고 A와 자녀 B는 고인이 실족하여 사망하였음을 이유 이 사건 각 보험계약에 기한 사망보험금을 청구하였고, 제1보험의 경우 고인이 책임개시일로부터 2년이 경과하여 사망하였으므로, 설령 고인이 자살하였다고 하더라도 주계약 제19조의 면책예외조항에 따라 원고들에게 재해사망특약에 따른 보험금을 지급할 의무가 있다고 주장함.

[ 법원의 판단 ]

보험금 청구자가 사고의 외형이나 유형으로 보아 피보험자가 예견가능하거나 기대하지 않은 과실로 외래의 사고 발생이 가능하다는 점을 합리적으로 수긍할 수 있는 정도로 증명하면 사고의 우연성에 관한 증명을 다하여 보험사의 보험금 지급사유가 발생하고, 이러한 경우에는 보험자가 그 사고가 피보험자의 고의에 의하여 발생한 것이라는 점을 일반인의 상식에서 합리적 의심을 배제할 정도로 증명하여야 보험금 지급책임을 면하게 된다고 봄이 타당하다.

고인의 키가 153cm 정도이고 고인이 떨어진 아파트 베란다 난간의 높이는 120cm 이상이었던 사실, 베란다에는 창문과 위 난간 및 난간 바깥쪽으로 선반이 각 설치되어 있어 창문을 열고 난간과 선반을 모두 넘어야 밖으로 떨어질 수 있는 구조인 사실, 원고 A가 경찰에서 고인이 스트레스를 받고 있었고 우울증 증세가 있었다고 진술한 사실, 고인이 한낮에 원고들과 TV를 보던 중 베란다로 갔고 이후 화단에 쓰러진 상태로 발견된 사실을 인정할 수 있다. 또한 위 인정사실에 비추어 고인이 사망 당시 술이나 다른 약물의 영향 아래 있었던 것으로 보이지 않고, 겨울철이므로 베란다의 창문이 열려 있었을 가능성도 크지 않다고 보인다.

위와 같은 사실 및 사정에 비추어 보면, 고인이 유서를 남기지 않았고, 추락 직전까지 자살 징후를 보이지 않았다는 원고들 주장이나 갑 제5, 8호증의 각 기재를 비롯하여 원고들이 제출한 증거들만으로는 사고의 우연성에 관한 증명이 이루어졌다고 보기 어려우므로, 이와 다른 전제에 선 원고들의 주장은 받아들이지 아니한다.

원고들은 재해사망특약 제15조 제1항의 준용규정(이 특약에 정하지 아니한 사항에 대하여는 주계약 약관의 규정에 따릅니다)에 의하여 주계약 약관 제19조 제1항 제1호의 자살면책제한 규정(피보험자가 정신질환상태에서 자신을 해친 경우와 계약의 책임개시일부터 2년이 경과한 후에 자살하거나 자신을 해침으로써 장해등급분류표 중 제1급의 장해상태가 되었을 경우에는 그러하지 아니합니다)이 재해사망특약에 준용된다고 주장하나, 다음과 같은 이유로 위 주장은 받아들이지 아니한다.

위 준용규정은 그 문언상으로도 ‘특약에 정하지 아니한 사항’에 대하여 주계약 약관을 준용한다는 것이므로, ‘특약에 정한 사항’은 주계약 약관을 준용할 수 없음은 명백하고, 재해사망특약이 정하지 아니한 사항에 한하여 특약의 본래의 취지 및 목적 등에 반하지 아니하는 한도 내에서 주계약 약관 조항들을 준용하는 취지라고 해석된다. 이러한 해석에 비추어 보면, 주계약 약관에서 정한 자살면책제한 규정은 자살이 주계약에서 정한 보험사고에 포함될 수 있음을 전제로 하여 그 면책 및 제한을 다룬 것이므로(한편 피고 C는 위 규정에 따라 제1보험 주계약에 따른 일반사망보험금 1억 원은 지급한 것으로 보인다), 보험사고가 재해를 원인으로 한 사망 등으로 제한되어 있어 자살이 보험사고에 포함되지 아니하는 이 사건 특약에는 해당될 여지가 없어 준용되지 않는다고 보는 것이 합리적이며 재해사망특약의 취지에도 부합된다(대법원 2009. 5. 28. 선고 2008다81633 판결, 대법원 2009. 9. 24. 선고 2009다45351 판결 등 참조).

[ 설 명 ]

대상판결(서울중앙지방법원 2021가단5056882 판결) 사안에서는 사고의 우연성에 관한 입증이 되었는지 여부와 보험자의 책임개시 후 2년이 경과한 경우에는 자살의 경우라도 재해사망특약의 보험사고에 해당할 수 있는지, 즉, 자살면책의 예외가 인정되는지 여부가 문제되었다.

먼저 대상판결은 사고의 우연성에 관하여는 사망보험금 1번 사례(광주지방법원 2021. 4. 30. 선고 2020가단533094 판결), 3번 사례(광주지방법원 2021. 2. 17. 선고 2019나67356 판결) 등에서 살펴본 바와 마찬가지로, 사고의 외형이나 유형으로 보아 피보험자가 예견가능하거나 기대하지 않은 과실로 외래의 사고 발생이 가능하다는 점을 합리적으로 수긍할 수 있는 정도로 증명하면 사고의 우연성에 관한 증명을 다한 것으로 보았다. 그런데, 대상사건의 경우 고인이 추락한 베란다의 높이와 구조, 당시 상황 등을 고려할 때, 고인이 실족사하였을 가능성은 거의 없다고 보아 우연성에 관한 증명이 되지 않았다고 판단하였다{사망보험금 2번 사례(의정부지방법원 고양지원 2021. 5. 7. 선고 2020가합77759 판결)에서 신장 160cm의 망인이 복도에 있는 높이 약 119cm의 난간 외벽 쪽으로 넘어지거나 중심을 잃더라도 외벽을 이탈하지 않고, 망인이 외벽을 이탈하기 위해서는 팔 또는 다리를 사용하여 외벽 위쪽으로 올라가야 한다는 점을 근거로 실수로 난간에서 추락한 것으로 보기 어렵다고 판단한 것과 유사하다}.

다음으로, 자살면책의 예외와 관련하여, 대상사건 제1보험계약 주계약 약관은 피보험자가 고의로 자신을 해친 경우에도 피보험자가 계약의 책임개시일부터 2년이 경과된 후에 자살한 경우에는 사망보험금을 지급하도록 함으로써, 자살면책의 예외를 인정하고 있고(이에 주계약에 따른 일반사망보험금은 지급됨), 위 보험계약 재해사망특약은 자살면책과 관련하여 별도의 규정을 두지 않고, 주계약 규정을 준용하고 있다.

대상사건 제1보험계약의 재해사망특약의 경우와 달리 비슷한 시기에 판매된 다른 보험상품의 무배당 재해사망특약의 경우 그 특약에 별도로 위 자살면책의 예외규정을 두고 있었고(사망보험금 9번 사례 ‘무배당 교보종신보험’ 무배당 재해사망특약 참조), 대상사건 제1보험계약과 같은 명칭의 2005. 4. 1. 이후 판매된 보험상품의 무배당 재해사망특약 역시 자살면책 예외규정을 두고 있다.

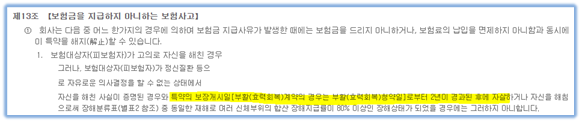

출처 : 삼성생명 무배당 삼성변액종신보험(2004. 4. 14. ~ 2005. 3. 31.) 약관 주계약 中

출처 : 삼성생명 무배당 삼성변액종신보험(2004. 4. 14. ~ 2005. 3. 31.) 재해사망특약 中

출처 : 삼성생명 무배당 삼성변액종신보험(2005. 4. 1. ~ 2006. 1. 3.) 재해사망특약 中

그런데, 피보험자가 보험계약 책임개시일로부터 2년이 경과한 후 자살한 사례에서 대법원은 재해사망특약에 자살면책 예외규정을 따로 둔 경우와 그렇지 않고 주계약을 준용하는 경우에 대하여 달리 판단해 오고 있다.